数电票,驱动企业业财税深度融合

发布时间:2024-11-25

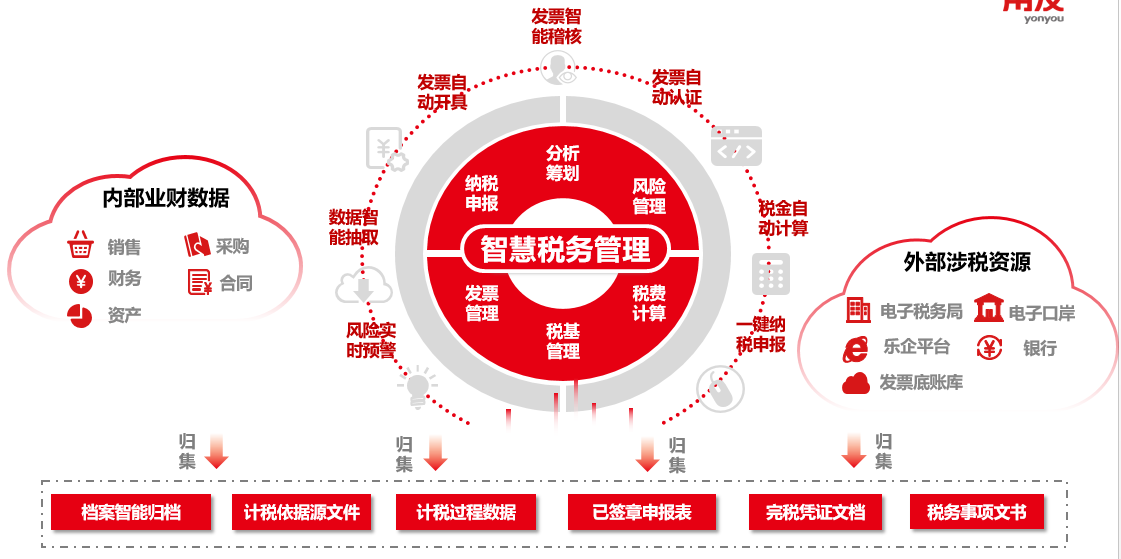

随着数电票的全面推广,企业面临着“集全”、“管全”、“算全”、“备全”、“控全”所有票据的五大挑战,使“业票账一体化” “票税一体化”、“业财税一体化”、“业财税档电子化”成为纳税人的迫切需求,企业税务正在加速向“数据管理体系化”、“管理组织共享化”、“管理流程智能化”、“管理模式平台化”升级转型。

数电票以发票标签为抓手,逐步实现对全种类发票数据采集、归集,并将发票记载的具体内容要素化,生成可读取、可采集的结构化信息,实现业务单据、票据与会计凭证互联互通,加强各税费数据联动。由此可见,数电票将驱动企业从过往的业财局部融合迈向业财税票档深度融合的新阶段,企业也将从对税法的主动遵从到自动遵从进行转变。

1

数据联动互通

在现阶段,我国企业的财税管理大部分是以ERP或财务共享为核心的业财融合体系,难以支撑集团税务管理数字化转型的需要。数电票以发票标签为抓手,逐步实现对全种类发票数据采集、归集,并将发票记载的具体内容要素化,生成可读取、可采集的结构化信息,实现业务单据、票据与会计凭证互联互通,加强各税费数据联动。

2

业财税档深融合

企业构建业财税票资档的一体化数字平台,实现多业务数据融合,围绕企业业务流程全生命周期对涉税涉票流程进行梳理优化,通过系统集成和数据传递,实现业财税票资档一体化融合。

3

税务数据赋能

企业可以充分发挥税务数据资产的要素作用,在数据标准化的基础上,加强税务风险管控和税务分析能力,实现企业业务流程全生命周期全税种涉税事项管理,真正做到赋能业务、优化税负。

用友税务服务从大型企业税务管理数智化转型的体系建设和系统建设为出发点,构建从全票种、全场景到全面风险管理的数电票服务架构,提供多行业、多生态组装能力,帮助企业实现数电票的开、收、管、用、存管理。通过聚合产业链上下游,实现价值协同,为企业提供更高效、更便捷、更合规的税务服务。