数电票:引领会计行业数字化革命的关键力量

发布时间:2024-11-25

2021年3月,中办、国办印发的《关于进一步深化税收征管改革的意见》,绘就了我国数字化背景下智慧税务建设的宏伟蓝图。构建智慧税务,有赖于推进数字化升级和智能化改造。以数电票改革为突破口,一方面可以将各类业务标准化、数据化,让全量税费数据能够根据应用需要,多维度适时化地实现可归集、可比较、可连接、可聚合。另一方面,企业发生交易开具了数电票,相应的发票信息同时进入交易双方的内部系统及智慧税务局系统,通过纳税人、缴费人的“一户式”和“一人式”税务数字账户,可以实时归集和分析,实现精细服务、精准监管。

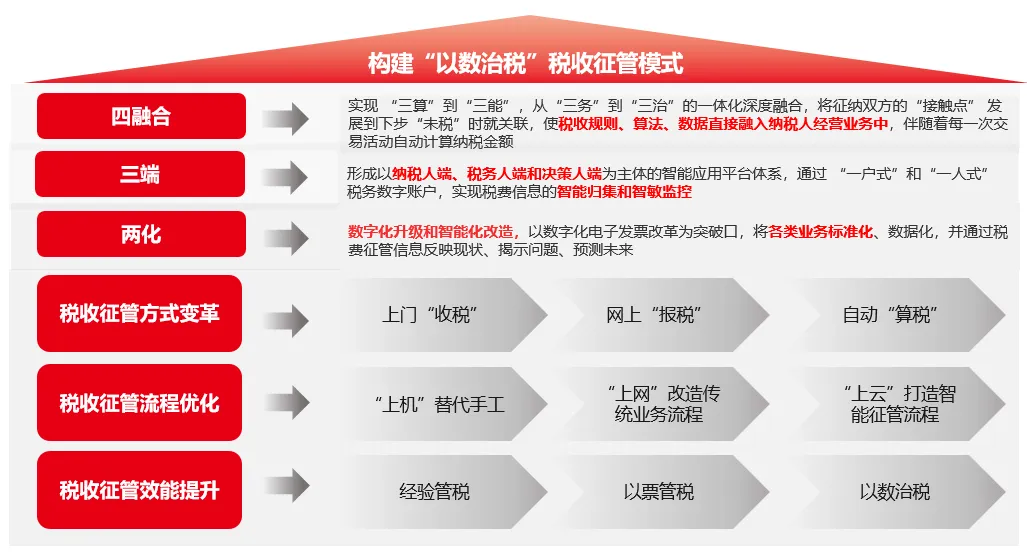

“以数治税”是税收征管的重要方法之一。历经传统纸质发票、电子发票,再到现在推行的数电票,逐步实现了从“以票控税”向“以数治税”税收征管模式的转变。数电票是与纸质发票、电子发票具有同等法律效力的全新发票。去介质、去版式、授信制、赋码制、标签化、要素化等新亮点将给企业税务部门和财务管理带来便利,有效推动企业税务管理数字化转型。构建“以数智税”税收征管模式,围绕两化、三端、四融合的架构,推进税收征管变革、优化税收征管流程、并提升税收征管效能。

1

两化

构建智慧税务,有赖于推进数字化升级和智能化改造。以数电票改革为突破口。数电票将各类业务标准化、数据化,让全量税费数据根据应用需要,多维度适时地实现可归集、可比较、可连接、可聚合。

2

三端

企业开具的数电票信息同时进入交易双方的内部系统及智慧税务局系统,通过纳税人、缴费人的“一户式”和“一人式”税务数字账户,实时归集和分析,实现精细服务、精准监管。

3

四融合

智慧税务建成后,将实现算量、算法、算力的“三算”一体化深度融合。智慧税务以税收大数据为算量,持续加强算力建设,从而构建一个集超级算量、智能算法、强大算力为一体的“智慧人”。智慧税务通过发挥现代信息技术和税收大数据的驱动作用,实现税收规则、算法和数据直接融入企业经营业务中,伴随着每一次交易活动自动计算纳税金额,提升税收合规与管理效率。

4

变革征管方式

按照《意见》描绘的智慧税务征管体系的宏伟蓝图,数电票全面推广指日可待,并逐步有序推进铁路、民航等领域发票电子化,2025年基本实现发票全领域、全环节、全要素电子化,着力降低制度性交易成本。此外,全国统一规范的电子税务局也在建设过程中,将逐步改变以表单为载体的传统申报模式,实现信息系统自动提取数据、自动计算税额、自动预填申报,纳税人缴费人确认或补正后即可线上提交。

5

优化征管流程

数电票将发票信息全部形成结构化数据,多种发票类型归并为单一数电票类型,无须申领税控设备、票种核定、审批最高开票限额,智能授信赋予、自动定向交付,实现全国统一赋码。数电票推行后,系统运行平稳,因其具有无须领用、开具便捷、信息集成、节约成本等优点,受到越来越多纳税人的欢迎。

6

提升征管效能

结语